Si vous prenez des médicaments sur ordonnance, vous avez probablement reçu une lettre ou un courriel ces derniers mois vous informant que votre traitement va changer. Ce n’est pas une erreur. Ce sont les changements de formulary en action - des décisions prises par vos assureurs et les gestionnaires de prestations pharmaceutiques (PBMs) pour contrôler les coûts. En 2025, ces changements sont plus profonds que jamais, et ils touchent directement votre poche et votre santé.

Que signifie un changement de formulary ?

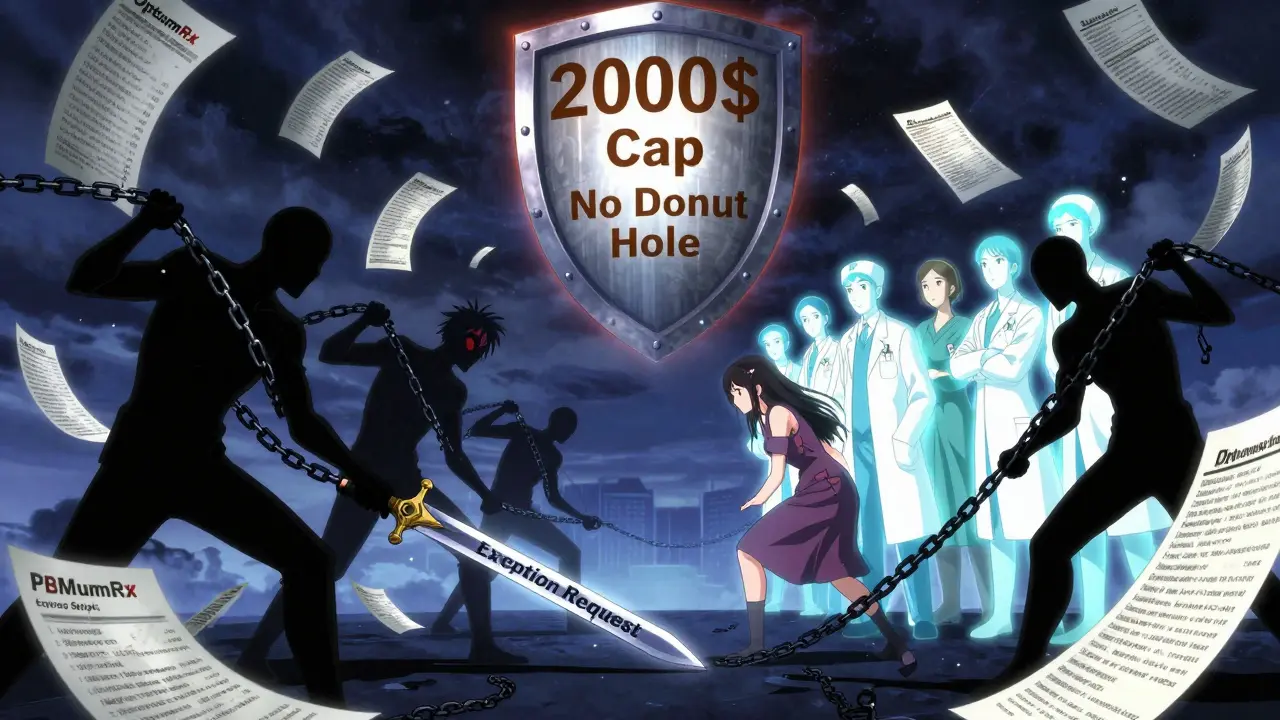

Un formulary, c’est la liste des médicaments couverts par votre assurance. Ce n’est pas une liste fixe. Chaque année, entre octobre et décembre, les assureurs mettent à jour cette liste. Ils peuvent déplacer un médicament vers un niveau de coût plus élevé, l’exclure complètement, ou exiger une autorisation préalable avant de le rembourser. En 2025, ces changements sont guidés par la Loi sur la réduction de l’inflation (IRA), adoptée en 2022, qui a radicalement restructuré le programme Medicare Part D.Avant 2025, les patients devaient payer une part importante de leurs médicaments dans la « zone de trou » (donut hole) après avoir atteint un certain seuil de dépenses. Désormais, cette zone a été éliminée. À partir du 1er janvier 2025, une fois que vous avez dépensé 5 030 $ en médicaments couverts, vous entrez directement dans la phase catastrophique, où vous ne payez plus que 25 % du prix. Et surtout, à partir de cette même date, votre dépense annuelle personnelle est plafonnée à 2 000 $ - une révolution pour les 3,2 millions de bénéficiaires Medicare qui économiseront en moyenne 1 500 $ par an.

Comment les génériques et biosimilaires changent tout

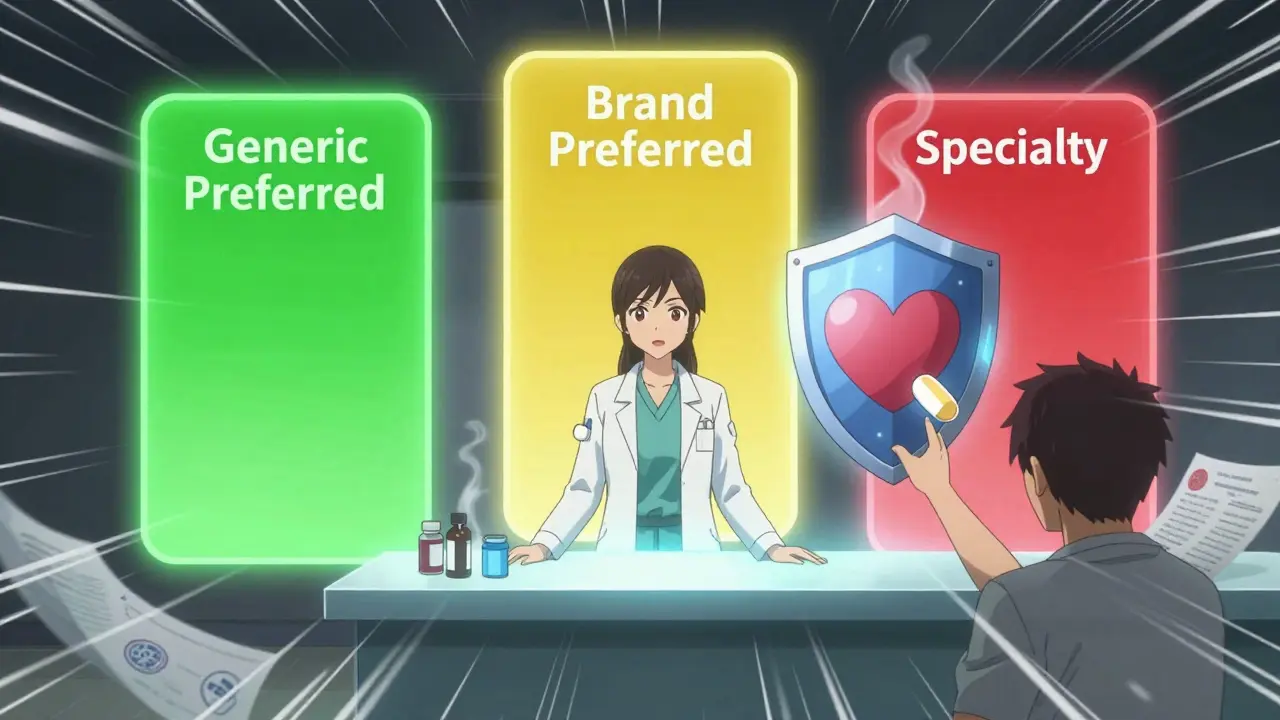

Les assureurs n’ont jamais autant poussé les génériques. En 2025, les génériques préférés (niveau 1) coûtent en moyenne entre 1 $ et 10 $ par ordonnance. Les génériques non préférés et les médicaments de marque préférés (niveau 2) se situent autour de 47 $, tandis que les médicaments de marque non préférés (niveau 3) peuvent atteindre 113 $ ou plus. Les médicaments spécialisés, comme ceux pour le cancer ou les maladies auto-immunes, sont souvent à 25 % de la facture totale.Les biosimilaires - des versions plus économiques des médicaments biologiques - sont devenus la nouvelle arme des assureurs. En 2024, 17 nouveaux biosimilaires ont été approuvés par la FDA, une augmentation de 34 % par rapport à l’année précédente. Des médicaments comme Humira, utilisé pour l’arthrite, ont été remplacés par des biosimilaires comme Amjevita. Des patients rapportent des économies mensuelles de 450 $ sans perte d’efficacité. Mais attention : tous les biosimilaires ne sont pas automatiquement interchangeables. La FDA a élargi en 2024 son autorisation de couvrir même les biosimilaires non désignés comme « interchangeables », ce qui donne aux assureurs plus de latitude pour les imposer.

Les trois façons dont votre médicament peut être changé

Les changements de formulary ne sont pas aléatoires. Ils suivent quatre mécanismes principaux :- Exclusion complète : Votre médicament est retiré de la liste. C’est ce qui s’est passé avec Herzuma et Ogivri en 2024, remplacés par Kanjinti et Trazimera chez CVS Caremark.

- Déplacement de niveau : Votre médicament passe du niveau 1 (générique préféré) au niveau 3 (marque non préférée). C’est ce que beaucoup de patients ont vécu avec l’insuline Humalog chez UnitedHealthcare : leur copaiement est passé de 35 $ à 113 $.

- Thérapie par étapes : Vous devez d’abord essayer un médicament moins cher avant d’avoir accès à votre traitement habituel. Par exemple, vous devez d’abord essayer un générique avant de pouvoir obtenir un biosimilaire.

- Autorisation préalable : Votre médecin doit envoyer un formulaire à l’assureur pour justifier pourquoi vous avez besoin de ce médicament particulier.

En 2025, les plans Medicare indépendants (PDP) ont été plus agressifs que les plans Medicare Advantage (MAPD) : 78 % d’entre eux ont mis en place des politiques de substitution générique, contre seulement 42 % dans le marché MAPD.

Les grandes entreprises derrière ces changements

Trois gestionnaires de prestations pharmaceutiques (PBMs) contrôlent plus de 80 % du marché : OptumRx (UnitedHealth), CVS Caremark et Express Scripts. Ce sont eux qui décident quels médicaments sont inclus, à quel prix, et sous quelles conditions.CVS Caremark a exclu 16 médicaments en 2025 - dont neuf spécialisés - mais en a ajouté 18, dont onze sont des biosimilaires. OptumRx a réduit ses exclusions de spécialités de 57 % par rapport à 2024. Cigna et Anthem ont toutes deux éliminé la « zone de trou » dès 2025. Ces changements ne sont pas des choix aléatoires : ils sont dictés par la loi, les négociations de prix et la pression financière.

Le grand changement à venir en 2026

Le 1er janvier 2026, un nouveau mécanisme entrera en vigueur : le Programme de négociation des prix des médicaments Medicare (MDNP). Pour la première fois, certains médicaments coûteux devront être couverts par tous les plans Part D, à un prix négocié. Les premiers concernés sont Stelara, Prolia et Xolair. Cela signifie que même si votre assureur voulait les exclure, il ne pourra plus le faire. Et les biosimilaires de ces médicaments devraient arriver au deuxième trimestre 2025, ce qui va encore accélérer les changements de formulary.À long terme, les analystes prévoient que 65 % des formularies en 2026 imposeront une substitution générique obligatoire pour tous les médicaments non protégés où un biosimilaire existe. La FDA prévoit que la pénétration des biosimilaires pourrait atteindre 45 % pour les thérapies ciblées d’ici 2027 - contre 28 % en 2024.

Que faire si votre médicament change ?

Vous n’êtes pas sans défense. Voici ce que vous devez faire :- Recevez votre notification : La loi exige que vous soyez averti au moins 60 jours avant un changement. Pour les nouveaux génériques, 30 jours suffisent.

- Consultez votre pharmacien : Ils connaissent les alternatives et peuvent vous dire si un générique ou biosimilaire est une bonne option.

- Demandez une exception : Si votre médecin juge que le changement vous met en danger, il peut demander une exception. En 2024, 82,3 % des demandes de changement de niveau ont été approuvées. Mais seulement 47,1 % des demandes pour un médicament complètement exclu ont été acceptées.

- Utilisez la procédure d’urgence : Si vous risquez de manquer de médicament, demandez une exception accélérée - traitée en 24 heures.

- Planifiez à l’avance : Entre octobre et décembre, vérifiez votre formulary. Ne attendez pas janvier. Certains assureurs, comme Aetna, offrent une fourniture de transition de 30 jours si votre médicament est supprimé.

En 2024, 73 % des patients ont réussi à obtenir une exception, mais 38 % ont dû attendre 10 à 14 jours - ce qui a interrompu leur traitement. Ne laissez pas cela vous arriver.

Les pièges à éviter

- Ne remplacez pas vous-même votre médicament : Même si un générique a le même nom, il peut ne pas fonctionner de la même manière pour vous.

- Ne confondez pas « générique » et « moins cher » : Un générique non préféré peut coûter plus cher qu’un médicament de marque préféré.

- Ne sous-estimez pas les effets secondaires : Certains patients rapportent des changements d’efficacité ou d’effets secondaires en passant à un biosimilaire. Parlez-en à votre médecin.

- Ne négligez pas les notifications : Si vous ne lisez pas votre courrier, vous risquez d’être surpris par un changement brutal.

Les voix qui alertent

Certains experts mettent en garde. Le Dr Richard Mendelson de Milliman explique que les assureurs sont maintenant incités à privilégier les génériques plutôt que les médicaments coûteux. Mais le Dr Karen Ignagni, ancienne directrice d’AHIP, avertit : « Une substitution trop agressive peut perturber la gestion des maladies chroniques chez les populations vulnérables. »Scott Glovsky, avocat spécialisé en santé, note que les « changements non médicaux » - c’est-à-dire ceux décidés uniquement par l’assureur et non par votre médecin - ont augmenté de 23 % en un an. Ce n’est pas une simple réduction de coût : c’est un déplacement forcé qui peut nuire à votre santé.